La sociedad de Tasación ha publicado su estudio sobre el precio de la vivienda. Sus cifras ‚-tradicionalmente conservadoras- indican que la vivienda nueva se ha depreciado un 4% en el último año.

Evolución del precio de la vivienda

La primera variable a considerar es la variación interanual del precio de la vivienda, o más correctamente, de su valor de tasación:

- Se observan las tres etapas en la actual burbuja: ascenso lineal (desde 1997), suave desaceleración y caída brusca (junio 2007).

- En los últimos 12 meses el precio ha caído un 4%. Y en los 12 anteriores ya se mantuvo casi plano.

- La figura hace pensar que los precios seguirán bajando. En los noventa las caídas duraron más de tres años, y los precios se estancaron otros tres. Es más, la caída esta siendo más brusca que entonces.

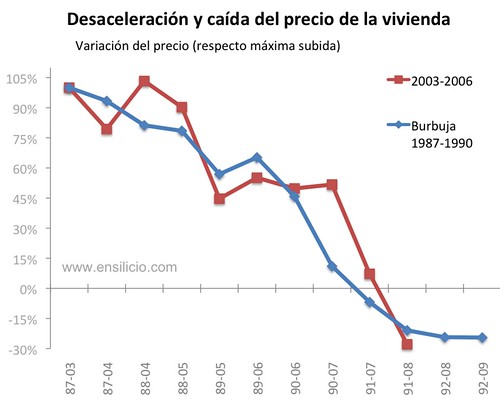

Comparativa con la burbuja de 1990

La segunda gráfica compara el ritmo de la desaceleración en los dos periodos. El 100% se asocia con el semestre de máxima revalorización ‚(punto álgido de la burbuja)‚ y desde ahí se expresan las variaciones de forma relativa.

- Como viene ocurriendo desde que preparo esta gráfica, la evolución actual replica lo ocurrido entre 1987 y 1992.

- Se confirma que la desaceleración ‚-la primera etapa de una burbuja típica‚- ya pasó y que estamos viviendo el desplome.

- El ritmo de caída es máss fuerte que en 1990. La evolución de los precios ha cambiado de signo rápidamente -dos semestres abruptos- y la tendencia indica que las caídas van a continuar.

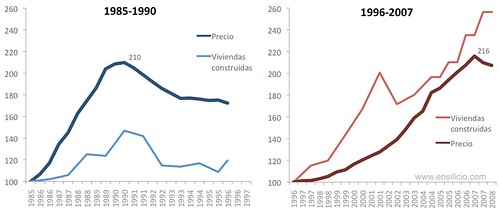

Otros parámetros: revalorización, viviendas y duración

También podemos comparar otros parámetros: el número de viviendas construidas, la revalorización de la vivienda durante la burbuja ‚deflactada‚- y la duración de la misma.

- El turning point se produjo en ambos casos al alcanzar una revalorización similar.

- La burbuja de 1990 fue más corta en el tiempo, y por ende más agresiva.

- El número de viviendas construidas es hoy muchísimo mayor, aunque la construcción exponencial se ha detenido. Es de esperar que el número de viviendas construidas se reduzca según vayan terminando las obras en marcha.

Conclusiones

Aunque las conclusiones se han ido desgranando a lo largo del texto, la principal es obvia: la vivienda se esta depreciando con intensidad. Los pisos de segunda mano bajan significativamente ‚-entre un 5% y un 10% en Madrid y Barcelona‚-, los datos del ministerio mostraban en abril las primeras caídas y ahora la sociedad de tasación confirma que estas continúan.

En cuanto a las predicciones, mi valoración personal es que la vivienda va a continuar devaluándose en los próximos meses. La Bajada de precios de la vivienda supera ya el 3% en lo que llevamos de año. Eso, unido a lo visto en las gráficas y a lo tenebroso que se esta poniendo el ambiente económico, me hace pensar que los precios seguirán a la baja lo que resta de año… y probablemente también durante 2009.